티스토리 뷰

목차

대출에는 크게 신용대출과 담보대출이 있습니다. 그리고 대출을 받는 과정에서 가장 중요한 선택사항은 상환방식입니다. 동일한 금액을 대출받는다고 해도 상환방식에 따라 매월 납입하는 금액이 다르고, 총 내야 하는 이자가 다르게 됩니다. 대출 상환방식을 잘못 선택하면 내 자금계획에 문제가 생길 수 있고, 무리하는 경우 내 재산을 뺏기는 경우도 생길 수 있습니다.

대출 상환방식에는 원금 균등상환, 윈리금균등상환, 만기일시상환 3가지 상환방식이 있습니다. 각 상환방식에 대한 설명과 실제 1억 원을 대출받았을 때 매월 납입해야 되는 원금과 이자를 계산해서 아래에 정리하였습니다. 아래에서 대출 상환방식에 대해 비교해보시기 바랍니다.

1. 원금균등상환 방식

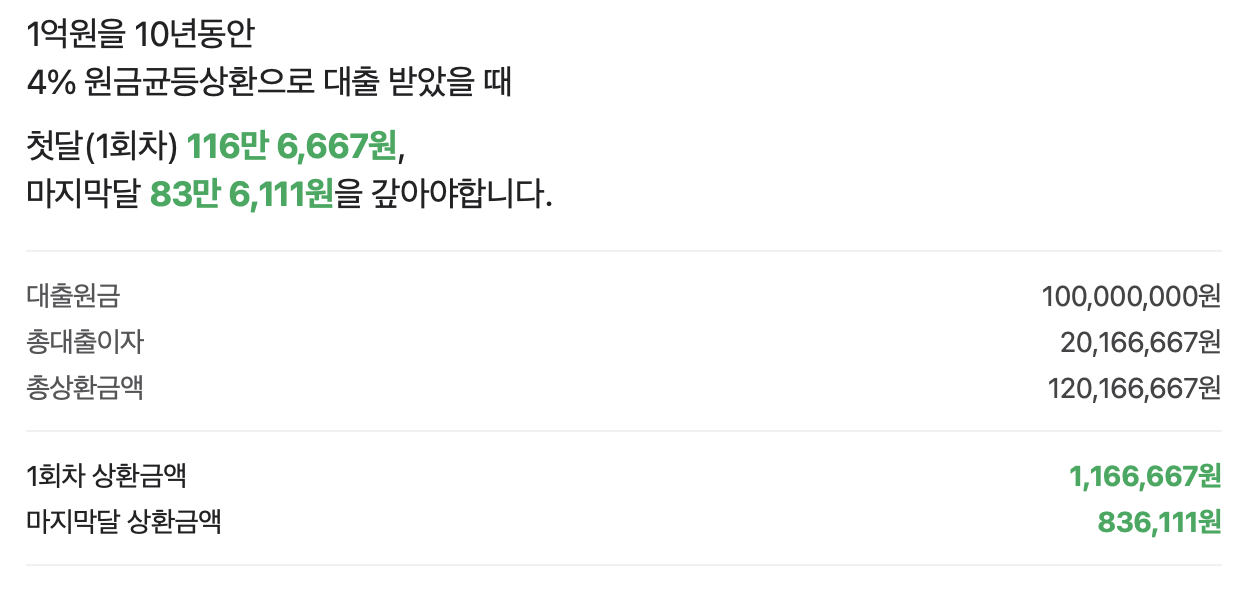

원금균등상환은 원금을 균등하게 상환한다라고 생각하시면 됩니다. 매월 원금을 균등하게 상환하는 것이고, 그 원금의 이자를 함께 내는 구조입니다. 아래 예시는 1억 원을 4%의 이자로 대출하였고, 상환기간은 10년으로 가정하였을 경우 원금균등상환 예시입니다.

1회 차 납입원금은 833,333원이고 대출이자는 333,333원이며, 월상환금은 두 금액을 합친 1,166,667원입니다. 원금균등상환은 아래 예시와 같이 회차별 납입원금은 모두 833,333원으로 동일하며, 대출이자는 대출잔금에 따라 점점 줄어들게 되는 구조입니다.

따라서 월상환금은 1회 차 때는 1,166,667원이지만 2회 차에는 1,163,889원이고, 10회 차 때는 1,141,667원으로 줄게 됩니다.

1억 원을 10년 동안 4% 원금균등상환으로 대출받았을 때는 아래 내용과 같이 대출원금 1억원, 총 대출이자는 20,166,667원을 내게 됩니다. 1회 차 상환금액은 1,166,667원이지만 마지막달 상환금액은 836,111원으로 줄어들게 됩니다.

2. 원리금 균등상환 방식

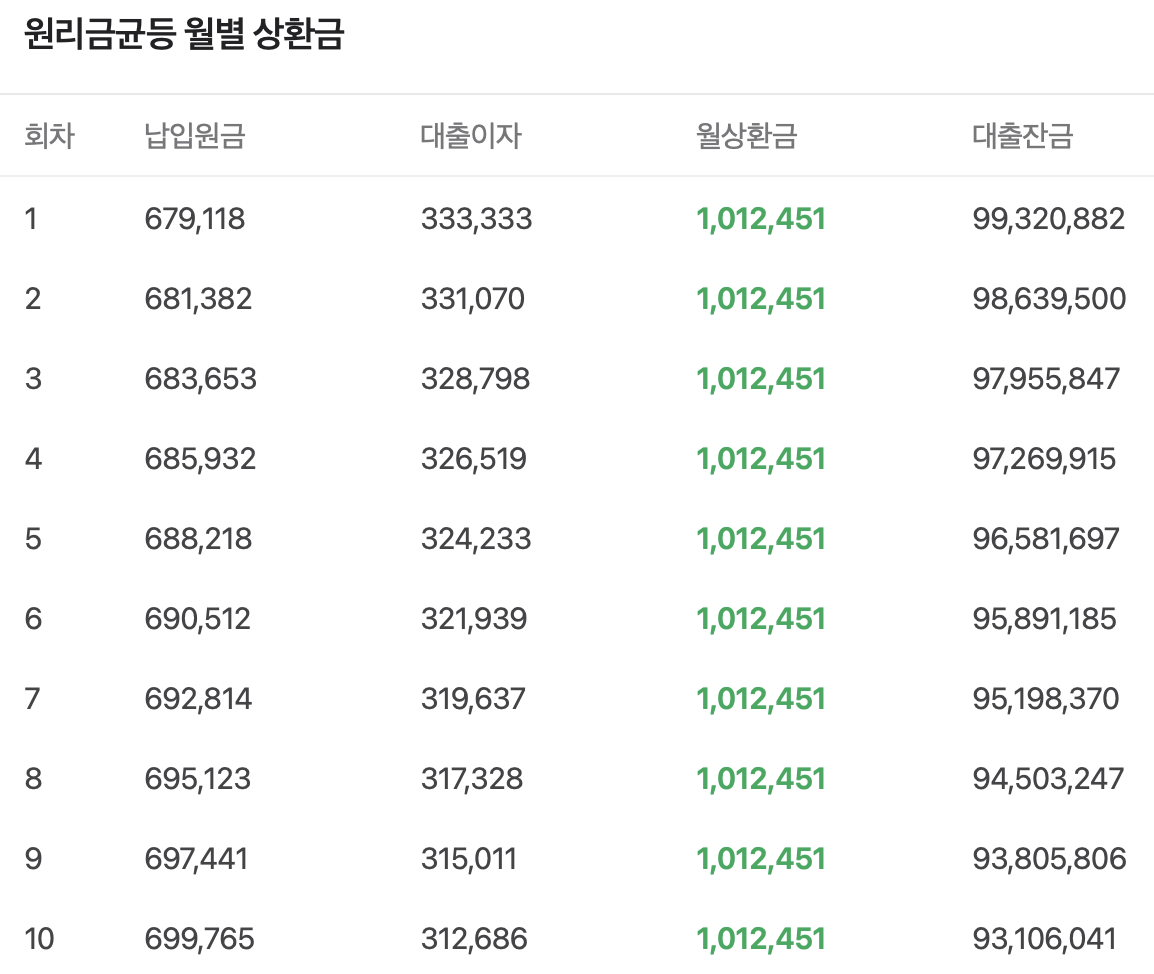

원리금균등상환방식은 매월 납입하는 상환금액이 처음부터 끝까지 동일한 상환방식입니다. 아래 예시는 앞의 원금 균등상환방식 예시와 동일하게 1억 원을 4% 금리로 대출받았고, 10년 동안 원리금 균등상환방식으로 상환하는 방식의 예시입니다.

1회 차 납입원금은 679,118원이고 대출이자는 333,333원으로 총 월 상환금은 1,012,451원입니다. 그리고 이 월상환금은 대출을 상환하는 10년이라는 기간 동안 변동하지 않고 매월 동일한 금액만 상환하면 됩니다.

원금 균등상환방식과 비교하였을 때 원금 균등상환방식은 1회 차에 1,166,667원을 납입하는 반면 원리금 균등상환은 1,012,451원을 납입하게 되어 초기 부담이 적은 장점이 있습니다.

1억 원을 10년 동안 4% 이자로 대출받았고, 원리금균등상환 방식으로 상환하는 경우 대출원금은 1억 원, 총 대출이자는 21,494,166원이며, 매월 상환금액은 1,012,451원입니다.

앞서 원금 균등상환과 원리금 균등상환의 월 납입금액을 비교한 경우 원금 균등상환방식은 1회 차에 1,166,667원을 납입하는 반면 원리금 균등상환은 1,012,451원을 납입하게 되어 초기 부담이 적은 장점이 있다고 하였습니다.

하지만 총 대출이자가 높다는 단점이 있습니다.

원금 균등상환방식의 총 대출이자는 20,166,667원이며, 원리금 균등상환방식의 총 대출이자는 21,494,166원입니다. 따라서 총 대출이자는 원금 균등상환보다 원리금 균등상환방식이 1,327,499원을 더 내게 되는 구조입니다.

따라서 원금 균등상환과 원리금 균등상환을 고민 중이실 때 고려하실 사항은 원리금균등상환방식은 원금균등상환방식보다 초기 납부 금액이 적으며, 매월 동일한 금액을 납부하면 되기 때문에 매월 안정적으로 자금계획을 세울 수 있다는 장점이 있고, 다만 총이자납부금액이 원금균등상환 방식보다 높다라는 것을 인지하시고 선택하시면 되겠습니다.

3. 만기일시상환 방식

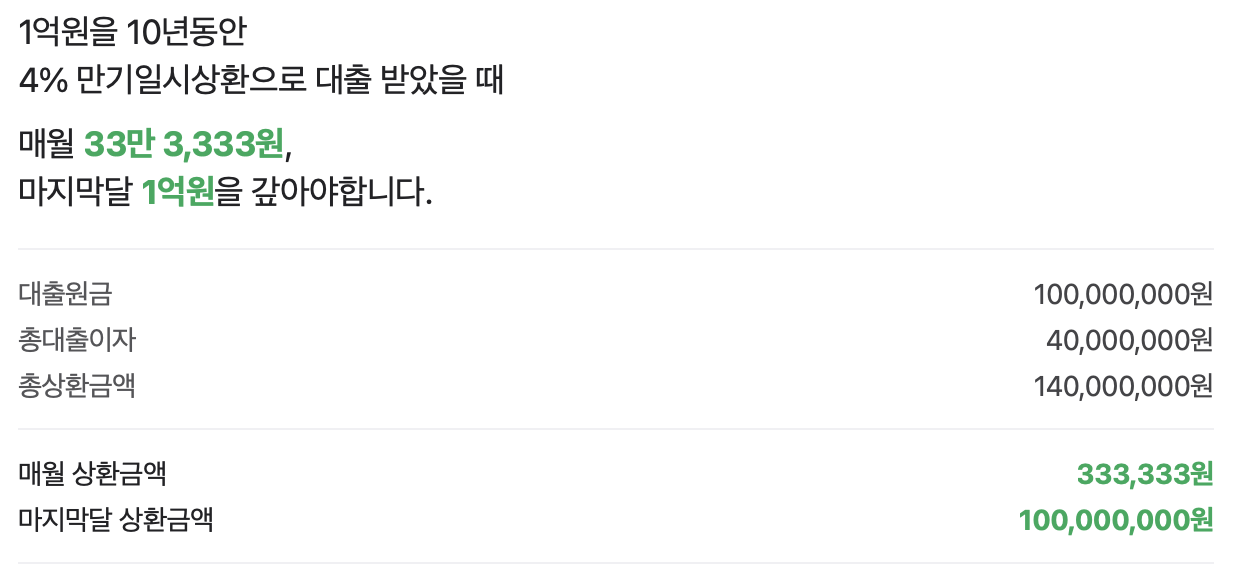

마지막으로 만기일시상환 방식은 원금을 만기 때 한 번에 갚고 만기 전까지는 매월 이자만 내는 방식입니다. 원금일시상환과 원리금 일시상환방식의 예시처럼 1억 원을 4% 금리로 대출받았고, 이를 만기일시상환할 경우 매월 이자는 33만 3,333원을 납부하면 되며, 마지막 달에 1억원을 갚아야 합니다. 이때 총 대출이자는 40,000,000원입니다.

만기일시상환의 장점은 초기에 원금을 제외한 이자만 납부하면 되기 때문에 초기자본이 많이 들어가지 않는다는 장점이 있습니다. 하지만 요즘에는 일반적으로 만기 상환 기간이 짧으며, 만기가 도래한 경우 원금과 이자를 같이 갚아야 하는 조건인 원금균등상환 또는 원리금균등상환으로 변경되기 때문에 장기적으로 운영하기에는 제한사항도 있습니다.

대출 상환방식 선택 시 고려사항

지금까지 3가지 대출 상환방식에 대해서 설명드렸습니다. 각각의 상환방식에 따라 장, 단점이 명확히 존재합니다. 따라서 대출을 받으시는 분의 입장에서 어떤 대출이 나에게 유리한지 생각해 보시고 결정하시면 되겠습니다.

예를 들어 부동산을 매수하기 위해 대출을 실행한다라고 접근했을 때 지금 받는 대출을 10년 또는 20년 동안 갚아나가는 것이 아니라 매수한 부동산의 가격이 4 ~ 6년 이후에 올랐을 경우 팔겠다는 계획을 가지고 계신 분이라면, 만기일시상환으로 초기 자본을 줄이는 방식을 택할 수 있고 또는 원리금 균등상환을 선택해서 원금 균등상환보다는 총이자를 많이 내지만 초기에 매월 들어가는 투자금을 줄이는 방식도 가능합니다.

아래에서는 부동산 담보 대출 또는 신용대출 시 대출한도와 대출 상환방식에 대해서 상담받아보실 수 있습니다. 신청 홈페이지에서 아래쪽으로 내리시면 개인에게 맞는 대출한도 살펴볼 수 있으며, 상담을 받으실 경우 개인별 대출 금리까지 안내해 주니 혜택 받으시기 바랍니다. 간편하게 대출 한도 체크할 수 있는 사이트가 많아졌으니, 불편하게 은행 직접 방문 안 하셔도 않은 자리에서 바로 알아볼 수 있습니다.

손해보지 않는 금융상식

2024 체증식 분할상환 계산하는 방법

대출을 받는 경우에 대출 상환 방식에는 원리금 균등분할상환, 체감식 분할상환, 체증식 분할상환이 있는데요. 그중 체증식 분할상환에 대해 알아보겠습니다. 체증식 분할상환은 매우 좋은 장

goodrealestate.tistory.com

2024 7등급 무직자 소액대출 잘되는 곳 TOP 3

직업이 없거나, 소득이 없는 경우 은행대출이나 정부대출도 쉽지 않은데요. 무직자에게도 소액대출 잘 나오는 곳이 있습니다. 오늘 이 글을 만나신 것은 정말 행운인데요. 무직자에게도 소액대

goodrealestate.tistory.com

2024년 2월 금리 최고 13.6% JB 슈퍼씨드 적금

금리 최고 13.6% JB 슈퍼시드 적금의 모든 것 금리 최고 13.6% 적금 JB 슈퍼씨드 적금 상품 정보 (가입은행) 전북은행 (상품 기간) 12개월 (금액) 월 1만원 이상 30만 원 이하 (가입방법) 모바일뱅킹, 모

goodrealestate.tistory.com

'대출의 모든 것' 카테고리의 다른 글

| 스트레스 DSR 도입에 따른 대출한도 변화 (0) | 2024.02.24 |

|---|---|

| 2024년 대출 잘받는 방법 (0) | 2024.02.24 |

| 2024년 스트레스 DSR 계산하는 방법 (0) | 2024.02.24 |

| 2024년 주택담보대출 궁금증 해결하기 (0) | 2024.02.21 |

| 2024년 2월 케이뱅크 신용대출(신용대출플러스) (0) | 2024.02.14 |